Die Anforderungen an die Buchhaltung in Deutschland sind hoch. Wer als Unternehmer steuerlich relevante Daten verarbeitet, unterliegt zahlreichen formellen Vorschriften. Im Mittelpunkt steht dabei ein Begriff, der in kaum einem Jahresgespräch mit dem Steuerberater fehlt: GoBD. Doch was bedeutet das konkret? Und was müssen Unternehmen beachten, um GoBD-konform zu handeln?

Was bedeutet GoBD?

Die Abkürzung GoBD steht für "Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff". Diese Verwaltungsvorschrift des Bundesministeriums der Finanzen (BMF) legt fest, wie Unternehmen steuerlich relevante Informationen digital erfassen, verarbeiten, speichern und archivieren müssen. Ziel ist es, die Ordnungsmäßigkeit digitaler Buchführung sicherzustellen – durch Nachvollziehbarkeit, Fälschungssicherheit und eine lückenlose Dokumentation aller Geschäftsvorfälle.

Die GoBD gelten dabei nicht nur für große Kapitalgesellschaften, sondern auch für Selbstständige, Freiberufler und Kleinunternehmer, die ihre Buchhaltung mittels Einnahmen-Überschuss-Rechnung (EÜR) führen.

Wer ist zur Einhaltung der GoBD verpflichtet?

Grundsätzlich gilt: Alle steuerpflichtigen Unternehmer unterliegen den Vorschriften der GoBD. Dabei spielt es keine Rolle, ob sie bilanziell buchführungspflichtig sind oder nicht. Auch Betriebe, die von der Kleinunternehmerregelung Gebrauch machen oder auf Basis der EÜR arbeiten, müssen ihre Aufzeichnungen GoBD-konform führen. Das betrifft insbesondere Belege, Rechnungen, Verträge, elektronische Korrespondenz, Kassenbewegungen oder Buchungen.

Wichtig: Die Verantwortung für die Einhaltung der GoBD liegt immer beim Unternehmer selbst. Auch wenn ein Steuerberater eingeschaltet ist, entbindet das nicht von der Pflicht zur ordnungsgemäßen Buchführung.

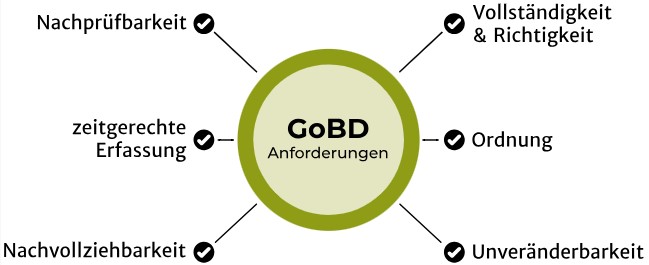

Was bedeutet GoBD-konform?

Eine GoBD-konforme Buchhaltung erfüllt alle gesetzlichen Anforderungen an Vollständigkeit, Richtigkeit, Nachvollziehbarkeit, Zeitgerechtheit, Ordnung und Unveränderbarkeit.

Das heißt unter anderem:

- Jeder Geschäftsvorfall wird lückenlos dokumentiert

- Elektronische Belege bleiben in ihrer Ursprungsform erhalten

- Nachträgliche Änderungen sind nur erlaubt, wenn sie protokolliert werden

- Belege werden innerhalb einer Frist von 10 Tagen verarbeitet, Kassenbewegungen sogar tagesaktuell

Zudem müssen alle steuerlich relevanten Dokumente über die gesamte gesetzliche Aufbewahrungsfrist von sechs oder zehn Jahren hinweg archiviert werden.

Quelle: Lexware

Aufbewahrungsfristen nach GoBD

Die GoBD schreiben vor, dass steuerlich relevante Unterlagen für bestimmte Zeiträume vollständig, unverändert und jederzeit verfügbar archiviert werden müssen. Die Fristen richten sich dabei nach der Art der Dokumente: So müssen beispielsweise Handels- und Geschäftsbriefe, Buchungsbelege sowie Rechnungen in der Regel 10 Jahre aufbewahrt werden. Andere Unterlagen, wie etwa empfangene Angebote oder einfache Korrespondenzen, unterliegen einer 6-jährigen Aufbewahrungsfrist. Wichtig ist dabei, dass die Fristen ab dem Ende des Kalenderjahres beginnen, in dem das Dokument entstanden ist oder zuletzt bearbeitet wurde. Werden die Aufbewahrungspflichten verletzt – etwa durch vorschnelle Vernichtung oder fehlende Archivierung – drohen im Rahmen von Betriebsprüfungen erhebliche Konsequenzen wie Hinzuschätzungen oder der Verlust steuerlicher Vorteile. Daher ist es essenziell, ein lückenloses und systematisches Archivierungskonzept zu verfolgen, das sowohl Papierdokumente als auch elektronische Dateien umfasst.

Welche Systeme sind betroffen?

Die GoBD betreffen nicht nur die Finanzbuchhaltung, sondern alle digitalen Systeme, in denen steuerlich relevante Informationen entstehen, verarbeitet oder gespeichert werden. Dazu zählen auch Kassensysteme, Dokumentenmanagementsysteme (DMS), Fakturierung, Zeiterfassung oder elektronische Archivierungslösungen. Sogar Office-Programme wie Word und Excel sind kritisch zu sehen, da sie keine Unveränderbarkeit garantieren.

Tabelle: Systeme im Fokus der GoBD

Systemtyp | Beispiele |

Hauptsysteme | Finanzbuchhaltung, Anlagenbuchhaltung |

Nebensysteme | Faktura, Kassensoftware, Zeiterfassung |

Archivsysteme | DMS, E-Mail-Archivierung, Cloud-Archiv |

Schnittstellen | ELSTER, DATEV, Import-/Exportschnittstellen |

Die eingesetzten Systeme müssen garantieren, dass alle Daten GoBD-konform gespeichert und gegen unbefugten Zugriff oder Datenverlust geschützt sind.

Das interne Kontrollsystem (IKS)

Ein zentrales Element der GoBD ist das interne Kontrollsystem (IKS). Dieses umfasst organisatorische und technische Maßnahmen, die sicherstellen sollen, dass die Buchhaltung korrekt, vollständig und manipulationssicher abläuft. Dazu gehören Zugriffskontrollen, Rechtevergabe, Plausibilitätsprüfungen, Verarbeitungsprotokolle und Kontrollmechanismen nach dem Vier-Augen-Prinzip.

Wie umfangreich das IKS ausgestaltet sein muss, hängt von der Unternehmensgröße, der Komplexität der IT-Landschaft und dem Risikopotenzial ab. Entscheidend ist, dass die Einhaltung der Ordnungsvorschriften systematisch überprüft und dokumentiert wird.

Die Verfahrensdokumentation: Pflicht für jeden Betrieb

Laut GoBD muss jeder Unternehmer eine Verfahrensdokumentation erstellen. Diese beschreibt detailliert, wie steuerrelevante Dokumente im Unternehmen erfasst, verarbeitet, archiviert und gesichert werden. Sie umfasst sowohl organisatorische Prozesse als auch technische Abläufe.

Eine vollständige Verfahrensdokumentation enthält Angaben zu:

- Zuständigkeiten (Wer macht was?)

- Verwendete Software und Systeme

- Prozessbeschreibung der Belegerfassung

- Datenarchivierung und Zugriffskonzepte

- Datensicherung und Notfallpläne

- Änderungshistorie und Versionierung

Die Verfahrensdokumentation muss so verfasst sein, dass ein sachverständiger Dritter (z. B. Betriebsprüfer) sich schnell und ohne Rückfragen ein Bild machen kann. Ihre Aktualität muss kontinuierlich gewährleistet sein. Auch hier gilt die gesetzliche Aufbewahrungsfrist.

Folgen bei Verstoß gegen die GoBD

Ein Verstoß gegen einzelne GoBD-Grundsätze ist nicht automatisch strafbar, kann aber weitreichende steuerliche Konsequenzen haben. Insbesondere im Rahmen von Betriebsprüfungen legen die Prüfer großes Augenmerk auf die Einhaltung der GoBD. Werden Mängel festgestellt, kann das Finanzamt die Buchführung verwerfen und Umsätze und Gewinne schätzen.

Zu den möglichen Folgen zählen:

- Steuernachzahlungen zzgl. Zinsen

- Verlust des Vorsteuerabzugs

- Meldung an die Bußgeld- und Strafsachenstelle

- Reputationsschaden bei Banken und Geschäftspartnern

Auch eine fehlende oder unvollständige Verfahrensdokumentation kann Anlass für Nachfragen und Schätzungen sein – insbesondere, wenn sich daraus Zweifel an der Nachvollziehbarkeit ergeben.

Fazit: GoBD-Konformität ist kein Luxus, sondern Pflicht

Die GoBD sind ein zentrales Regelwerk für alle Unternehmen, die steuerlich relevante Daten erfassen und speichern. Sie schaffen Standards für Transparenz, Nachvollziehbarkeit und Sicherheit in der digitalen Buchhaltung. Wer die Anforderungen ernst nimmt, vermeidet nicht nur Konflikte mit dem Finanzamt, sondern optimiert auch seine internen Abläufe.

Unternehmen sollten auf eine GoBD-konforme Softwarelösung setzen, ihr internes Kontrollsystem dokumentieren und eine vollständige Verfahrensdokumentation pflegen. Nur so lassen sich Betriebsprüfungen gelassen bestehen und Aufbewahrungsfristen gesetzeskonform einhalten. Die Investition in Ordnung zahlt sich am Ende vielfach aus – nicht nur steuerlich, sondern auch organisatorisch.